Déclaration en détail de la taxe de vente harmonisée, de la taxe de vente provinciale, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool à l'égard des importations occasionnelles traitées par les filières du secteur commercial et des services de messagerie

Mémorandum D17-1-22

Ottawa, le 19 septembre 2016

ISSN 2369-2405

Ce document est disponible en format PDF (468 Ko) [aide sur les fichiers PDF]

En résumé

Ce mémorandum a été modifié pour faire état de l'implantation de la taxe de vente harmonisée (TVH) à l'Île-du-Prince-Édouard et de la réimplantation de la taxe de vente provinciale (TVP) en Colombie-Britannique.

Le présent mémorandum fournit des renseignements sur la perception et la déclaration en détail de la taxe de vente harmonisée (TVH), de la taxe de vente provinciale (TVP), de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool à l'égard des importations occasionnelles dédouanées par les filières du secteur commercial et des services de messagerie, c'est-à-dire des marchandises importées à des fins personnelles ou commandées par correspondance. Veuillez consulter le Mémorandum D2-3-6, Programmes de perception des taxes provinciales sur les importations non commerciales, pour obtenir de plus amples renseignements sur la TVH et la TVP ou des renseignements sur les marchandises occasionnelles dédouanées par la filière voyageurs. Veuillez consulter le Mémorandum D5-1-1, Système de traitement du courrier international de l'Agence des services frontaliers du Canada, pour obtenir des renseignements sur les marchandises occasionnelles dédouanées par la filière postale.

Législation

Loi sur l'Agence des services frontaliers du Canada - alinéa 5(1)c) et 14(1)

Lignes directrices et renseignements généraux

Définitions

1. Les marchandises occasionnelles désignent les marchandises importées au Canada, autres que celles qui sont destinées à la vente ou à un usage commercial, industriel, professionnel ou collectif, ou à tout usage similaire.

2. La taxe de vente harmonisée (TVH) est la somme de la taxe sur les produits et services (TPS) du gouvernement fédéral et de la taxe de vente provinciale (TVP), ce qui donne, pour les provinces participantes, une taxe de vente unique.

3. Les taxes provinciales s'entendent, à moins d'avis contraire, de la TVP, de la taxe provinciale sur le tabac, de la majoration ou du droit sur l'alcool et, au Québec seulement, d'une taxe spécifique sur l'alcool.

Pouvoir

4. L'alinéa 5(1)c) de la Loi sur l'Agence des services frontaliers du Canada autorise l'ASFC à mettre en œuvre des accords entre elle et le gouvernement d'une province pour l'administration d'une taxe ou l'application d'un programme.

5. Le paragraphe 14(1) de la Loi sur l'Agence des services frontaliers du Canada autorise l'ASFC à conclure ou à modifier un accord avec le gouvernement d'une province pour l'administration d'une taxe, si l'accord est conforme aux directives établies conjointement par le ministre de la Sécurité publique et de la Protection civile et le ministre des Finances du Canada relativement à ce type d'accords.

Taxe de vente harmonisée

6. Le gouvernement du Canada a signé des accords avec les gouvernements provinciaux de la Nouvelle-Écosse, du Nouveau-Brunswick, de Terre-Neuve-et-Labrador, de l'Ontario et de l'Île-du-Prince-Édouard afin que l'Agence du revenu du Canada (ARC) et l'Agence des services frontaliers du Canada (ASFC) assurent l'administration de la TVH pour le compte de ces provinces. La TVH est appliquée à des marchandises occasionnelles destinées au Nouveau-Brunswick, à l'Ontario et à Terre-Neuve-et-Labrador à un taux de 13 %, à l'Île-du-Prince-Édouard à un taux de 14 % et à la Nouvelle-Écosse à un taux de 15 %.

Accords provinciaux

7. La Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces ainsi que le décret C.P. 1992-1268 du 11 juin 1992 confèrent le pouvoir de passer des accords avec les provinces et les territoires pour la perception de la TVP, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool.

8. Les provinces avec lesquelles l'ASFC a conclu des accords ont modifié leurs lois respectives afin de conférer à l'ASFC le pouvoir de percevoir et de remettre la TVP, la taxe provinciale sur le tabac et la majoration ou le droit sur l'alcool, et de retenir les marchandises des personnes qui refusent de payer ces taxes provinciales ou la majoration ou le droit sur l'alcool.

9. Jusqu'à maintenant, les provinces du Québec, du Manitoba, de la Saskatchewan, de l'Ontario, du Nouveau-Brunswick, de l'Alberta et de la Colombie-Britannique ont passé des accords pour la perception de la TVP, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool sur les marchandises occasionnelles importées par l'entremise de services de messagerie ou du secteur commercial (voir le Mémorandum D2-3-6).

10. Les provinces peuvent exonérer certains types de marchandises de la TVP et/ou appliquer les exonérations conformément aux lois provinciales. Pour obtenir de l'aide afin de déterminer le statut fiscal d'une marchandise, communiquez avec l'administration fiscale de la province ou avec l'ARC pour les provinces participant à la TVH.

11. Les taux applicables pour la TVP, la TVH et la taxe provinciale sur le tabac relativement aux marchandises occasionnelles et la façon de calculer la majoration ou le droit sur l'alcool se trouvent au Mémorandum D2-3-6.

Règle générale

12. Lorsque les marchandises occasionnelles sont exemptes de la TPS aux termes de la politique administrative fédérale qui prévoit exemptions et remises, on ne percevra pas la TVH, la TVP, la taxe provinciale sur le tabac et la majoration ou le droit sur l'alcool.

Application

13. Voici en quoi consiste l'application de la TVH, de la TVP, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool aux marchandises occasionnelles.

14. Pour déterminer l'application de la TVH ou de la TVP aux marchandises occasionnelles, il faut établir si les marchandises sont réellement occasionnelles, auquel cas elles doivent faire l'objet des déclarations en détail qui s'imposent. Ces marchandises ne doivent pas être déclarées en détail à titre de marchandises commerciales. Si, par exemple, une entreprise étrangère vend des marchandises et prend des dispositions avec un courtier en douane ou un service de messagerie canadien pour obtenir le dédouanement et l'acquittement des droits et taxes au nom des acheteurs qui sont résidents canadiens et que les acheteurs ne les destinent pas à la vente ou à un usage commercial, industriel, professionnel ou collectif ou à un autre usage semblable, la TVH ou la TVP doit être perçue.

15. Il importe de souligner que même si dans bien des cas les documents de déclaration en détail commerciaux sont utilisés pour des importations de cette nature, le fait d'inscrire un vendeur étranger ou non résident comme importateur sur ces documents ne signifie pas que le vendeur est l'importateur des marchandises aux fins de la Loi sur les douanes. Dans le cas où un résident canadien commande des marchandises occasionnelles d'une entreprise étrangère, même lorsque les marchandises sont importées et déclarées en détail sur un formulaire B3-3, Douanes Canada - Formule de codage, où le nom de l'entreprise étrangère figure dans la case réservée au nom de l'importateur, l'ASFC est d'avis que l'importateur est la personne au Canada à qui les marchandises sont adressées. Par conséquent, si ces marchandises sont occasionnelles, la TVH ou les taxes provinciales exigibles doivent être perçues.

Taxe de vente harmonisée

16. La TVH s'applique à toutes les marchandises occasionnelles* qui sont destinées aux provinces participantes, peu importe le point d'entrée ou de dédouanement au Canada. Dans le cas des marchandises commerciales, seule la portion fédérale de 5 % de la TVH est payable au moment de l'importation. La fraction provinciale qui reste est payable selon les dispositions législatives sur l'auto-cotisation des importateurs.

*Nota : Un remboursement au point de vente sur la partie provinciale de la TVH ou la TVP (voir Taxes provinciales ci-dessous) est effectué pour certains articles vendus dans les provinces participantes. Ainsi, toutes les importations occasionnelles de ces articles exonérés dans les provinces participantes seront évaluées en fonction de la portion fédérale de la TVH (5 %) seulement. Le classement tarifaire des articles exonérés qui se qualifient pour le remboursement au point de vente dans chaque province peut être obtenu en communiquant avec l'administration fiscale de la province ou avec l'ARC pour les provinces participant à la TVH.

17. La TVH peut être déclarée en détail et acquittée de la même façon que les taxes et droits fédéraux, c'est-à-dire au moyen de la déclaration en détail regroupée des expéditions de faible valeur (EFV), du Système automatisé d'échange de données des douanes (SAED) ou du formulaire B3-3. La TVH est calculée dans les documents de travail et les factures et non sur la déclaration même, et elle est ensuite déclarée en détail sur une ligne de classement fictif distincte de la ligne de classement tarifaire des marchandises. Des numéros de classement fictifs ont été assignés à chaque province (voir l'annexe A). L'annexe B donne un exemple de déclaration en détail de la TVH. Votre représentant SAED vous indiquera le format SAED à utiliser.

Taxes provinciales

18. La TVP, la taxe provinciale sur le tabac et la majoration ou le droit sur l'alcool peuvent être acquittés de la même façon que les taxes et droits fédéraux, c'est-à-dire au moyen de la déclaration en détail regroupée des EFV, du SAED ou du formulaire B3-3.

19. Les taxes provinciales sont calculées dans les documents de travail et les factures et non sur la déclaration même, et elles sont ensuite déclarées en détail sur une ligne de classement fictif distincte de la ligne de classement tarifaire et de la ligne de la TPS. Des numéros de classement fictifs ont été assignés à chaque province et à chaque type de taxe (voir l'annexe A). Les annexes B, C et D donnent la façon de remplir les cases du formulaire B3-3. Votre représentant SAED vous indiquera le format SAED à utiliser.

20. Dans le cas des marchandises occasionnelles dédouanées par la filière du secteur commercial ou celle des services de messagerie, la TVP et la taxe provinciale sur le tabac sont calculées en fonction du dédouanement dans la province de résidence. Par exemple, les marchandises occasionnelles dédouanées en Ontario par service de messagerie et destinées à un consommateur du Québec ne seront pas assujetties à la taxe de vente du Québec, car les marchandises n'ont pas été dédouanées au Québec. La TVH de l'Ontario n'est pas perçue car les marchandises ne sont pas destinées à cette province.

21. Le tableau suivant indique, en général, les taxes provinciales que l'ASFC est autorisée à percevoir sur les importations occasionnelles traitées par l'entremise de services de messagerie ou du secteur commercial, ainsi que les taxes, majorations et droits provinciaux sur le tabac et l'alcool que l'ASFC est autorisée à percevoir sur les importations occasionnelles traitées par l'entremise de services de messagerie ou du secteur commercial.

| Province | TVP/TVH | Taxe sur le tabac | Majoration ou droit sur l'alcool |

|---|---|---|---|

| Terre-Neuve-et-Labrador | TVH | Non | Non |

| Nouvelle-Écosse | TVH | Non | Non |

| Nouveau-Brunswick | TVH | Oui | Oui |

| Île-du-Prince-Édouard | TVH | Non | Non |

| Québec | TVP | Oui | Non |

| Manitoba | TVP | Oui | Oui |

| Ontario | TVH | Oui | Non |

| Colombie-Britannique | TVP | Oui | Non |

| Saskatchewan | TVP | Non | Non |

| Alberta | s.o. | Oui | Non |

Dédouanement et déclaration en détail

22. Afin que le dédouanement des marchandises occasionnelles importées ne souffre d'aucun retard, l'ASFC autorise l'importateur ou son mandataire à acquitter les taxes provinciales exigibles selon les modalités douanières habituelles.

23. Les entreprises de messagerie et les courtiers en douane qui bénéficient du privilège de dédouanement avant le paiement et qui souhaitent s'en prévaloir à l'égard de la TVH, de la TVP, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool peuvent le faire, à la condition de verser les sommes exigibles à l'ASFC conformément à leurs modalités habituelles.

24. Dans le cas des entreprises de messagerie et des courtiers en douane qui n'acquittent pas la TVH, la TVP, la taxe provinciale sur le tabac et la majoration ou le droit sur l'alcool quand elles sont dues au moment de leur déclaration en détail, leurs expéditions occasionnelles ne seront pas dédouanées tant qu'ils n'auront pas payé les sommes exigibles.

25. Les importateurs occasionnels qui n'ont pas de compte-garantie auprès de l'ASFC doivent acquitter les taxes et droits, notamment la TVH et les taxes provinciales exigibles et la majoration ou le droit sur l'alcool, avant le dédouanement de leurs marchandises.

26. Aux termes de la Loi sur l'importation des boissons enivrantes, la majoration ou le droit sur l'alcool est établi selon la province d'importation, sans égard à la destination finale prévue.

Remboursements et rajustements

27. Pour demander un rajustement ou un remboursement de droits et taxes sur des marchandises occasionnelles, il faut présenter le formulaire B2G, Demande informelle de rajustement de l'ASFC, ainsi qu'une copie du reçu des services de messagerie, dans un des centres de remboursement pour les importations occasionnelles (CRIO), tel qu'il est indiqué dans les directives pour remplir le formulaire B2G.

28. L'ASFC rembourse également à l'importateur, lorsqu'il y a lieu, la TVH, la TVP, la taxe provinciale sur le tabac et la majoration ou le droit sur l'alcool. Toutefois, les cas de désaccord au sujet de la perception de la TVP, de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool sont soumis au gouvernement provincial compétent.

29. Les intérêts remboursables ne sont payables que sur le montant des taxes et droits fédéraux, comme la TPS et la TVH. L'ASFC ne rembourse pas les intérêts sur la TVP, la taxe provinciale sur le tabac et la majoration ou le droit sur l'alcool.

30. Dans le cas d'une expédition commerciale qui a été jugée occasionnelle, la TVH, la TVP, la taxe provinciale sur le tabac et la majoration ou le droit sur l'alcool feront l'objet d'un remboursement par un CRIO de l'ASFC à l'aide du formulaire B2G ou du formulaire B2, Douanes Canada - Demande de rajustement. Le formulaire doit préciser le numéro de classement fictif approprié.

Renseignements supplémentaires

31. Pour plus d'information, si vous êtes au Canada, communiquez avec le Service d'information sur la frontière au 1-800-461-9999. De l'extérieur du Canada, composez le 204-983-3500 ou le 506-636-5064. Des frais d'interurbain seront facturés. Des agents sont disponibles du lundi au vendredi (de 8 h à 16 h, heure locale, sauf les jours fériés). Un ATS est aussi disponible pour les appels provenant du Canada : 1-866-335-3237.

Annexe A – Numéros de classement fictifs

| Provinces | TVH ou TVP | Taxe sur le tabac | Majoration ou droit sur l'alcool |

|---|---|---|---|

| Nunavut | 0000.99.99.02 | 0000.99.99.42 | 0000.99.99.22 |

| Terre-Neuve-et-Labrador | 0000.99.99.03* | 0000.99.99.43 | 0000.99.99.23 |

| Nouvelle-Écosse | 0000.99.99.04* | 0000.99.99.44 | 0000.99.99.24 |

| Nouveau-Brunswick | 0000.99.99.05* | 0000.99.99.45* | 0000.99.99.25* |

| Île-du-Prince-Édouard | 0000.99.99.06 | 0000.99.99.46 | 0000.99.99.26 |

| Québec | 0000.99.99.07* | 0000.99.99.47* | 0000.99.99.27 |

| Ontario | 0000.99.99.08* | 0000.99.99.48 | 0000.99.99.28 |

| Manitoba | 0000.99.99.09* | 0000.99.99.49* | 0000.99.99.29* |

| Saskatchewan | 0000.99.99.10* | 0000.99.99.50 | 0000.99.99.30 |

| Alberta | 0000.99.99.11 | 0000.99.99.51* | 0000.99.99.31 |

| Colombie-Britannique | 0000.99.99.12* | 0000.99.99.52* | 0000.99.99.32 |

| Yukon | 0000.99.99.13 | 0000.99.99.53 | 0000.99.99.33 |

| Territoires du Nord-Ouest | 0000.99.99.14 | 0000.99.99.54 | 0000.99.99.34 |

| * Ces numéros de classement fictifs ont été assignés à toutes les provinces et à tous les territoires en prévision des futurs accords. Pour le moment, seuls les numéros marqués d'un astérisque peuvent être utilisés, puisqu'un accord a déjà été conclu avec les provinces en cause. | |||

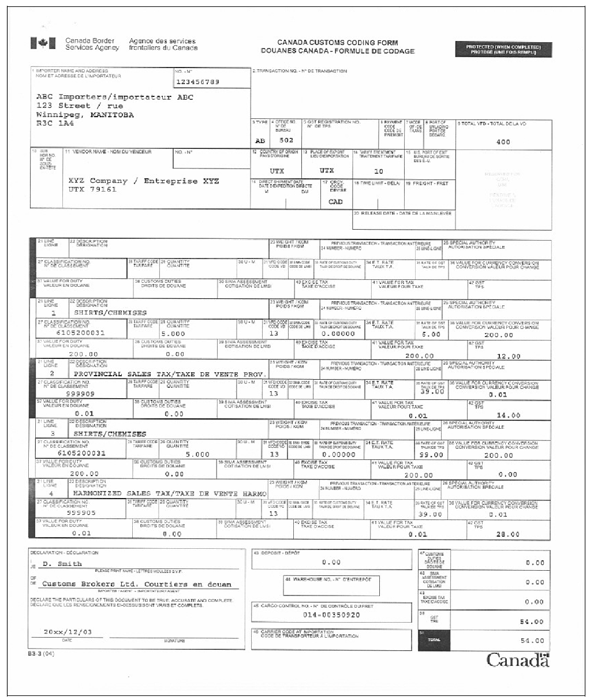

Annexe B - Déclaration en détail de la taxe de vente harmonisée et de la taxe de vente provinciale à l'aide du formulaire B3-3, Douanes Canada - Formule de codage

L'exemple à la page suivante montre comment remplir le formulaire B3-3, déclaration du type « AB », pour déclarer en détail la TVH et la TVP ayant trait aux marchandises occasionnelles importées au Manitoba par l'entremise du secteur commercial. Dans cet exemple, il s'agit de dix chemises, d'une valeur de 40 $ CA chacune. Cinq de ces chemises sont destinées au Manitoba et les cinq autres, au Nouveau-Brunswick.

Le formulaire B3-3 doit être rempli tel qu'il est indiqué dans le Mémorandum D17-1-10, Codage des documents de déclaration en détail des douanes. Les montants de la TVH et de la TVP ne sont pas calculés sur la déclaration même et sont inscrits sur une ligne distincte au moyen des numéros de classement fictifs propres à la province, qui sont énumérés à l'annexe A ci-haut. Pour les taux et le calcul des taxes provinciales exigibles, veuillez vous reporter à l'annexe A du Mémorandum D2-3-6.

Nota :

- Pour indiquer le montant de la TVH où il n'y a pas de TPS ou de TVP, utilisez le code 99 dans la case 35 de la TPS, ce qui aura pour effet de soustraire la TPS de la ligne normale de classement.

- La case 50, réservée à la TPS, inclut le montant total de la TPS, de la TVH et de la TVP.

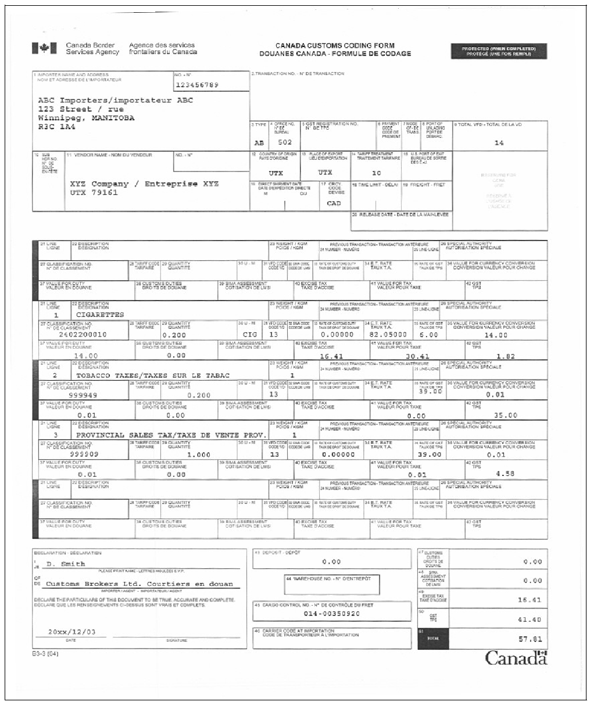

Annexe C - Déclaration en détail de la taxe provinciale sur le tabac et de la majoration ou du droit sur l'alcool à l'aide du formulaire B3-3, Douanes Canada - Formule de codage

Taxe provinciale sur le tabac

Les montants des droits de douane et de la TPS doivent être déclarés tel qu'il est indiqué dans le Mémorandum D17-1-10, Codage des documents de déclaration en détail des douanes. Les montants des taxes provinciales et de la TVH, le cas échéant, sont déclarés en détail au moyen des numéros de classement fictifs énumérés à l'annexe A ci-haut. Les taux et le calcul de la taxe provinciale sur le tabac figurent à l'annexe A du Mémorandum D2-3-6.

L'exemple à la page suivante montre comment remplir le formulaire B3-3 en ce qui a trait aux renseignements sur la TVP ainsi que sur la taxe sur le tabac du Manitoba pour l'importation occasionnelle de 200 cigarettes au tarif des États-Unis (TEU), marquées « CANADA DUTY PAID * DROIT ACQUITTÉ », dont la valeur en douane est de 14 $ CA, et qui ont été dédouanées et sont destinées au Manitoba.

Nota :

- Inscrivez « .01 » ou « 0 » (zéro) dans les cases 36 et 37 ou laissez ces dernières en blanc.

- La case 50, réservée à la TPS, inclut le montant total de la TPS, de la TVH, de la TVP et de la taxe provinciale sur le tabac.

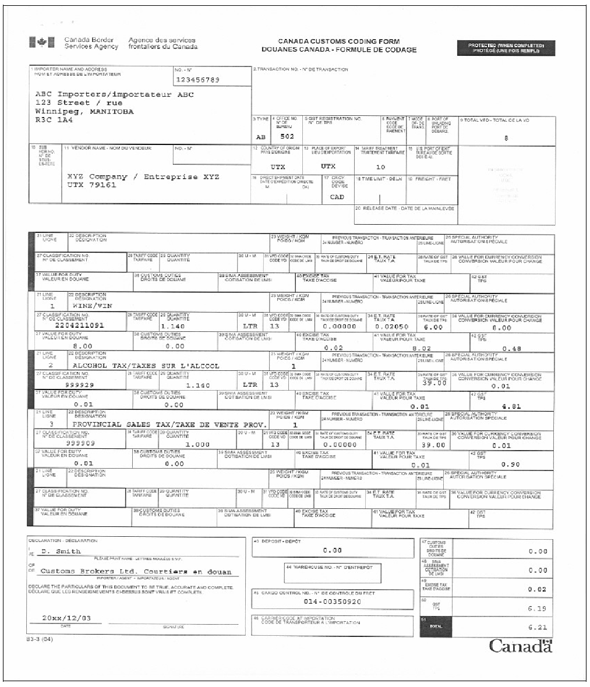

Annexe D - Majoration ou droit sur l'alcool

Les montants de droits de douane et de la TPS doivent être déclarés tel qu'il est indiqué dans le Mémorandum D17-1-10, Codage des documents de déclaration en détail des douanes. Les montants des taxes provinciales et de la TVH sont déclarés au moyen des numéros de classement fictifs énumérés à l'annexe A.

Des directives sur l'application de la majoration ou du droit sur l'alcool dans chaque province se trouvent à l'annexe B du Mémorandum D2-3-6. Les taux et le calcul de la majoration ou du droit sur l'alcool figurent à l'annexe B du Mémorandum D2-3-6.

L'exemple à la page suivante montre comment remplir le formulaire B3-3 en ce qui a trait aux renseignements sur la TVP ainsi que sur la majoration ou le droit sur l'alcool du Manitoba dans le cas de l'importation occasionnelle d'une bouteille de vin de 1,14 L, dont la valeur en douane est de 8 $ CA, et qui a été dédouanée et est destinée au Manitoba.

Nota :

- Inscrivez « .01 » ou « 0 » (zéro) dans les cases 36 et 37 ou laissez ces dernières en blanc.

- La case 50, réservée à la TPS, inclut le montant total de la TPS, de la TVH, de la TVP et de la majoration ou du droit sur l'alcool.

- L'importation d'alcool à des fins non commerciales doit se faire conformément à la Loi sur l'importation des boissons enivrantes et au Mémorandum D2-3-6.

Références

- Bureau de diffusion :

- Direction des programmes du secteur commercial

- Dossier de l'administration centrale :

- 7983

- Références légales :

-

- Loi sur l'Agence des services frontaliers du Canada

- Loi sur les douanes

- Loi sur l'importation des boissons enivrantes

- Loi sur les arrangements fiscaux entre le gouvernement fédéral et les provinces

- Décret en conseil, C.P. 1992-1268 du 11 juin 1992

- Autres références :

- Superseded memorandum D:

- D17-1-22 daté le 1er juillet 2010

- Date de modification :